Наши граждане продолжают активно занимать деньги у банков. В 2024 году наблюдалось максимальное за последние четыре года увеличение суммы кредитов – на 7 млрд рублей. Не секрет, прежде чем заключить договор, банк проверяет кредитную историю клиента.

На что именно смотрят и как повысить свои шансы на получение денег? Разбираемся в вопросах.

По сравнению с 2023 годом количество кредитных договоров между банками и физлицами выросло на 166,7 тыс. и на 1 января 2025 года достигло 5,1 млн. То есть в среднем кредит есть более чем у каждого второго. Общая же сумма кредитов, согласно данным Нацбанка, увеличилась до 38,9 млрд рублей.

«Благодаря развитию цифровых технологий процесс подачи заявки на потребительский кредит упростился до минимума: зачастую для этого нужны лишь паспорт и заполненная анкета, – утверждает председатель Ассоциации белорусских банков Михаил ПРОВОРОВ. – Более того, многие операции проводятся дистанционно через Межбанковскую систему идентификации, то есть можно оперативно получить деньги, не приходя в офис банка. В свою очередь банки с помощью развитых электронных сервисов также могут оперативно проверить сведения, предоставленные человеком, и принять решение о кредитовании. Но, несмотря на высокую скорость рассмотрения заявок, банки устанавливают некоторые обязательные требования, гарантирующие безопасность сделки и минимизацию своих рисков. Как правило, быстрые кредиты предоставляются на небольшие суммы и сопровождаются стандартными требованиями вроде официального трудоустройства сроком от трех месяцев, возрастных ограничений и т. д.

При оформлении кредита на строительство или ремонт жилья требования становятся строже: обязательны справка о доходах, договор и обеспечение возврата кредита залогом недвижимости либо поручительством третьих лиц. Банки требуют расширенный пакет документов, поскольку сумма кредита велика, а риски значительны».

НИЧЕГО ЛИЧНОГО…

Так как же выглядит идеальный кредитополучатель с точки зрения банка? По словам Михаила Проворова, это человек, аккуратно исполнивший свои обязанности по предыдущим кредитам, обладающий пусть небольшим, но стабильным источником дохода и демонстрирующий умение рационально им распоряжаться.

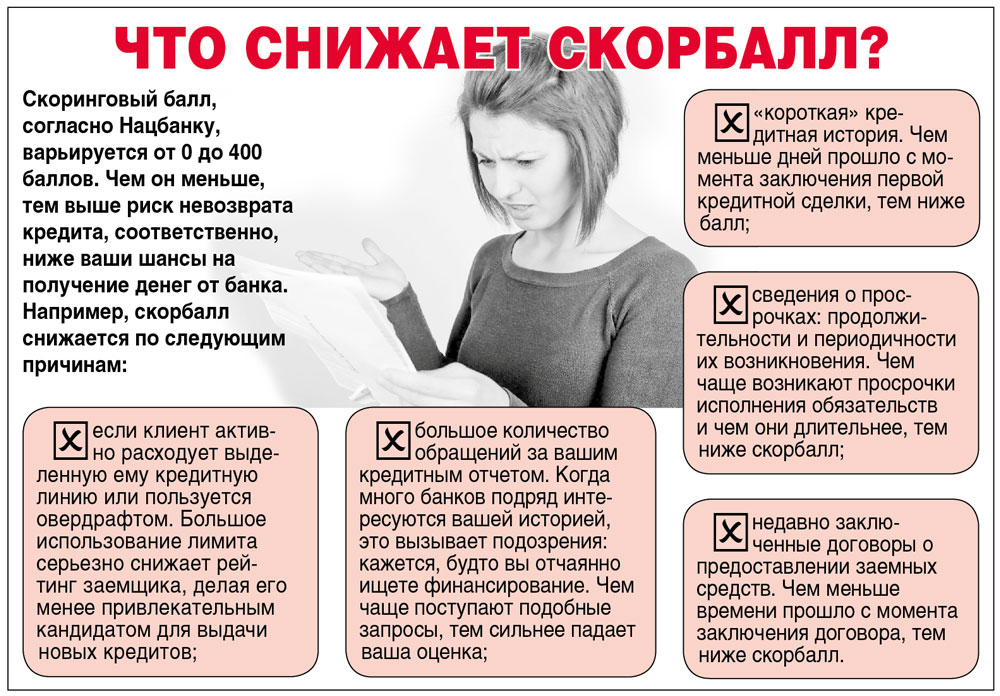

Чтобы оценить кандидатов на кредитоспособность, банки используют специальный инструмент – скоринг (см. инфографику).

Эта методика основана на статистике и математике, исключающих субъективные человеческие предпочтения и оценки, то есть позволяет спрогнозировать поведение потенциальных заемщиков, определяя вероятность успешного возврата кредита. Так, наряду с уровнем зарплаты и наличием имущества учитываются ранее полученные кредиты, сроки их возвращения и характер взаимоотношений с другими финансовыми организациями.

Получение банковского кредита начинается с пристального изучения вашей кредитной истории. Как пояснил специалист, подавая заявку на кредит, заявитель дает согласие на получение банком сведений о его финансовом положении из кредитного отчета Нацбанка и получение сведений из информационных ресурсов МВД. В кредитной истории фиксируются предыдущие кредиты, займы, просрочки платежей и прочие детали финансового поведения человека.

«Важна и общая картина текущих задолженностей: большое число открытых кредитов и овердрафтов, а также невыполненных обязательств сигнализирует банку о возможных финансовых трудностях заявителя. Поскольку, во-первых, любое непогашенное обязательство уменьшает доступные средства для будущих доходов клиента, а во-вторых, непогашенное в срок обязательство – явный признак потенциального неплательщика, свидетельствующий о риске повторных нарушений условий выплаты платежей», – говорит Михаил Проворов.

Кроме того, проверка проводится через базу МВД, чтобы исключить возможные связи с криминальными структурами или факты правонарушений. Также важную роль играет общий доход будущего кредитополучателя. Банки учитывают наличие неуплаченных штрафов, коммунальных долгов и прочих задолженностей. Все эти показатели помогают финансовым учреждениям определить, насколько надежно человек сможет выплачивать кредит.

Помимо общих критериев оценки у банков существуют специальные условия для отдельных видов кредитов. Например, некоторые программы могут предъявлять специфические требования к гражданству, возрасту, обязательному трудоустройству, нахождению на территории Беларуси и т. д. Однако они касаются именно конкретного типа кредита, а не в принципе всей процедуры кредитования в данном банке. Они не влияют на оценку платежеспособности клиента, то есть для получения денег в банке нужно просто подобрать тот вид кредита, в условиях предоставления которого нет указанных требований.

К слову, сведения из кредитного отчёта банки используют в соответствии со своими внутренними правилами и самостоятельно принимают решение о выдаче кредита на основе собственных критериев оценки кредитной истории. Поэтому, например, может возникнуть ситуация, когда одному и тому же человеку выдадут кредит в одном банке, но откажут в другом.

Как узнать свой кредитный рейтинг?

В нашей стране создан Кредитный регистр – специальная база данных Нацбанка, в которой формируются и хранятся кредитные истории всех физлиц и компаний. Каждый белорус может ознакомиться со своей кредитной историей. Через специальный портал Кредитного регистра (creditregister.by) можно получить электронную версию отчета и распечатать её самостоятельно либо при желании заказать бумажный экземпляр непосредственно в Нацбанке. Запрашивать данные можно неограниченное количество раз, при этом дважды в год кредитный отчет можно получить бесплатно, но только один раз – на бумажном носителе, все следующие обращения – платные.

Кстати, вы можете временно заблокировать доступ к своему кредитному отчету. Такая мера пригодится, если есть подозрения о попытках несанкционированного оформления кредитов на ваше имя либо вы просто решили воздержаться от новых займов в ближайшем будущем.

После установления такого запрета банки, лизинговые компании, операторы мобильной связи и прочие организации не смогут получить ваш кредитный отчет. Исключение составляют лишь те банки и организации, с которыми у вас есть действующие кредитные договоры, которые не возвращены на дату запроса кредитного отчета. Такая простая мера защитит вас от мошеннических действий третьих лиц по оформлению кредитов на ваше имя.

В Беларуси меняется порядок формирования кредитных историй

В Беларуси меняется порядок формирования кредитных историй  Чем отличается рассрочка от кредитной карты или кредита?

Чем отличается рассрочка от кредитной карты или кредита?  Как получить до 3000 белорусских рублей на 90 дней под 0,0001% годовых?

Как получить до 3000 белорусских рублей на 90 дней под 0,0001% годовых?  Fitch понизило долгосрочный рейтинг Беларуси до «ограниченного дефолта»

Fitch понизило долгосрочный рейтинг Беларуси до «ограниченного дефолта»

Правила комментирования

Эти несложные правила помогут Вам получать удовольствие от общения на нашем сайте!

Для того, чтобы посещение нашего сайта и впредь оставалось для Вас приятным, просим неукоснительно соблюдать правила для комментариев:

Сообщение не должно содержать более 2500 знаков (с пробелами)

Языком общения на сайте АиФ является русский язык. В обсуждении Вы можете использовать другие языки, только если уверены, что читатели смогут Вас правильно понять.

В комментариях запрещаются выражения, содержащие ненормативную лексику, унижающие человеческое достоинство, разжигающие межнациональную рознь.

Запрещаются спам, а также реклама любых товаров и услуг, иных ресурсов, СМИ или событий, не относящихся к контексту обсуждения статьи.

Не приветствуются сообщения, не относящиеся к содержанию статьи или к контексту обсуждения.

Давайте будем уважать друг друга и сайт, на который Вы и другие читатели приходят пообщаться и высказать свои мысли. Администрация сайта оставляет за собой право удалять комментарии или часть комментариев, если они не соответствуют данным требованиям.

Редакция оставляет за собой право публикации отдельных комментариев в бумажной версии издания или в виде отдельной статьи на сайте www.aif.ru.

Если у Вас есть вопрос или предложение, отправьте сообщение для администрации сайта.

Закрыть