- Есть ли в нашей стране пенсионное страхование? Как оно работает? Можно ли с его помощью повысить свои доходы вдвое-втрое? А. Мамонтов, Брест

Такое страхование есть. Доход после выхода на пенсию вполне реально увеличить и вдвое, и даже больше, но, прежде чем что-то получить, придётся сначала заплатить.

Как это работает

Заключается договор со страховой компанией. По нему платятся установленные взносы. Периодичность может быть разной, например, каждый месяц или каждый квартал. Обычно это небольшая сумма (из практики - до 10% дохода).

Страховщик вкладывает деньги и получает на них прибыль, в итоге капитал клиента прирастает. Когда человек выходит на пенсию, он имеет дополнительный доход – единовременным платежом или в виде рассрочки.

Обычно страховые компании вкладывают только в самые надёжные финансовые инструменты. За сверхприбылями они не гонятся, а потому не рискуют. Например, государственное страховое предприятие «Стравита» вкладывает полученные взносы в государственные ценные бумаги и депозиты в государственных банках. Это позволяет компании дополнительно к гарантированной доходности начислять страховой бонус.

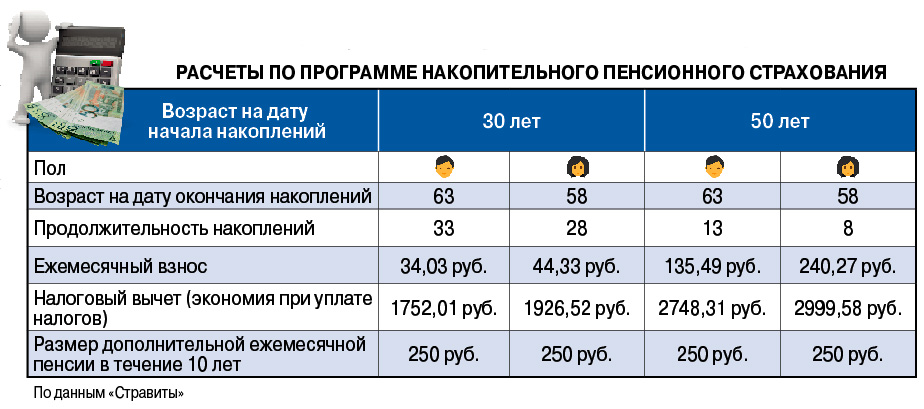

Сколько копить

Сделаем расчёт для 30-летнего мужчины по имени Николай. Он выйдет на пенсию в 63 года, то есть через треть века (возраст выхода на пенсию может измениться, но мы исходим из наших реалий).

Предположим, Николай захочет в течение 10 лет с момента выхода на пенсию получать ежемесячную прибавку в размере 250 рублей (это минимальная сумма, дополнительно будет начислен страховой бонус, размер которого заранее неопределен). Для этого ему нужно уже сейчас заключить договор со страховой компанией и начинать платить взносы в размере около 34 рублей каждый месяц (рассчитано с помощью экспертов «Стравиты» на май 2020 года).

Другой пример – 50-летняя Нина, которая выйдет на пенсию через 8 лет. Она также хочет получать по 250 руб. ежемесячно в течение 10 лет. Чтобы это стало возможным, ей нужно начинать выплачивать страховой компании уже сейчас чуть больше 240 руб. в месяц.

Плюс накопительного пенсионного страхования в том, что оно позволяет экономить на уплате налогов за счёт налогового вычета.

Программа накоплений может также включать страховую защиту на случай непредвиденных обстоятельств, например, получения инвалидности.

Стоит ли овчинка выделки?

Накопительное пенсионное страхование стоит рассматривать в качестве альтернативного варианта того, как увеличить доход к старости. Это всё равно что депозит и страхование в одном флаконе, плюс экономия на налогах. Подобные форматы накоплений распространены в развитых странах Запада.

Главный минус в том, что в условиях быстро меняющегося мира очень трудно прогнозировать, что будет через год-два, не то что через 20-30 лет. Например, если на «вторую» пенсию копить в рублях, можно много потерять в случае одномоментной девальвации. Подобное имело место в истории Беларуси. Но даже привязка суммы страхования (и взносов) к курсу инвалюты – такой вариант тоже возможен – не спасает от обесценивания того же доллара или евро. Словом, риски здесь такие же, как и в случае с обыкновенным депозитом. В качестве достойной альтернативы накопительному пенсионному страхованию можно рассмотреть покупку недвижимости. Но даже в таком случае невозможно предугадать, как изменится её стоимость через 30 лет.

ФАКТ

Свыше 90% белорусов считают: существующая государственная пенсия не может обеспечить им безбедную старость, следует из опроса Исследовательского Центра ИПМ и BEROC, опубликованного в марте 2020 года.

Белорусские женщины чаще мужчин копят на дополнительную пенсию (63% против 37% соответственно), и это несмотря на то, что уровень платежеспособности мужчин выше. Женщины начинают формировать дополнительный пенсионный доход в 33-47 лет, мужчины раньше – в 28-42 года.

Как белорусы копят на «вторую» пенсию

Как белорусы копят на «вторую» пенсию  Лукашенко анонсировал пенсионную реформу в Беларуси

Лукашенко анонсировал пенсионную реформу в Беларуси  Особые условия. Как решается вопрос у тех, кто попал в «пенсионную ловушку»

Особые условия. Как решается вопрос у тех, кто попал в «пенсионную ловушку»  Стареть нельзя работать. В каком возрасте уходят на пенсию в разных странах

Стареть нельзя работать. В каком возрасте уходят на пенсию в разных странах

Правила комментирования

Эти несложные правила помогут Вам получать удовольствие от общения на нашем сайте!

Для того, чтобы посещение нашего сайта и впредь оставалось для Вас приятным, просим неукоснительно соблюдать правила для комментариев:

Сообщение не должно содержать более 2500 знаков (с пробелами)

Языком общения на сайте АиФ является русский язык. В обсуждении Вы можете использовать другие языки, только если уверены, что читатели смогут Вас правильно понять.

В комментариях запрещаются выражения, содержащие ненормативную лексику, унижающие человеческое достоинство, разжигающие межнациональную рознь.

Запрещаются спам, а также реклама любых товаров и услуг, иных ресурсов, СМИ или событий, не относящихся к контексту обсуждения статьи.

Не приветствуются сообщения, не относящиеся к содержанию статьи или к контексту обсуждения.

Давайте будем уважать друг друга и сайт, на который Вы и другие читатели приходят пообщаться и высказать свои мысли. Администрация сайта оставляет за собой право удалять комментарии или часть комментариев, если они не соответствуют данным требованиям.

Редакция оставляет за собой право публикации отдельных комментариев в бумажной версии издания или в виде отдельной статьи на сайте www.aif.ru.

Если у Вас есть вопрос или предложение, отправьте сообщение для администрации сайта.

Закрыть