С 1 июня 2026 года Нацбанк снизил ставку рефинансирования с 9,75 до 9,25% годовых. Может показаться, что речь идет просто об одном из финансовых показателей, но на самом деле ставка - сложный и важный механизм, напрямую влияющий на цену денег для бизнеса и каждого из нас.

Разберемся, почему регулятор пошел на этот шаг, как на самом деле работает ставка рефинансирования (СР) и что изменится для заемщиков, вкладчиков и в целом для экономики. На вопросы читателей ответят эксперты «АиФ»:

- кандидат экономических наук, доцент кафедры денежного обращения, кредита и фондового рынка УО «Белорусский государственный экономический университет» Александра СТРИЖЕВИЧ (А. С.),

- председатель Ассоциации белорусских банков Михаил ПРОВОРОВ (М. П.),

- кандидат экономических наук, доцент Александр КОЗЛОВ (А. К.).

Цены снижаются

- Впервые за год СР снижается на 0,5%. И что вообще это за показатель? Как он работает? Как объясняет такое решение Нацбанк (НБ)? Ф. Близнюк, Брест

А. С.: - СР - показатель стоимости или доступности денег. На простом примере это выглядит так: Нацбанк дает деньги в долг банкам, те - людям и предприятиям, а СР показывает, насколько дорогие или дешевые кредиты могут предоставить банки. То есть СР играет роль базового индикатора, к которому привязаны ставки по всем операциям финансового регулятора (НБ), прежде всего по кредиту овернайт (от англ. overnight - «на ночь»). Эти процентные ставки влияют, в свою очередь, на процентную ставку по однодневному межбанковскому кредиту, под которую банки кредитуют друг друга.

Кредит овернайт - постоянно доступный инструмент, с помощью которого банки могут получить деньги от НБ ровно на один рабочий день, то есть взяли сегодня, вернули завтра. С 1 июня его ставка также снижается на 0,5% (с 11,25 до 10,75% годовых), поскольку СР и ставка по кредитам овернайт взаимосвязаны. Именно через этот канал НБ и кредитует банковскую систему, управляя ее краткосрочной ликвидностью (платежеспособностью).

Главная причина снижения СР - устойчивое замедление роста цен. Если в июле 2025 г. годовая инфляция достигала 7,4%, то к апрелю 2026-го она опустилась до 5,4%. При этом НБ смотрит не только на общий индекс потребительских цен, но и на другие показатели инфляции. Базовая инфляция, «очищенная» от сезонных скачков и регулируемых государством тарифов, замедлилась до 5,9%. А трендовая инфляция снизилась до 5,1%. Именно этот показатель определяет среднесрочные перспективы экономики страны. И он служит самым надежным сигналом о том, что инфляционное давление действительно ослабевает. Такой результат стал возможен благодаря постепенному снижению воздействия внешних факторов, включая рост цен на импортные товары. Когда инфляция устойчиво замедляется, у регулятора появляется пространство для того, чтобы сделать деньги в экономике более доступными, т. е. дешевыми. Дополнительную поддержку решению НБ оказали положительный прирост ВВП и стабильная ситуация на валютном рынке.

Своих денег БАНКУ не хватает?

- Разве у коммерческого банка нет своих денег, раз он занимает в долг у НБ? Т. Верещагина, Минск

А. С.: - У каждого банка есть немалые собственные и привлеченные средства: деньги вкладчиков на счетах, уставный капитал, накопленная прибыль. Но банковский бизнес устроен так, что пассивы (например, привлеченные депозиты) и активы (выданные кредиты) должны постоянно совпадать по срокам, а на практике идеального баланса не бывает. Например, утром банк должен провести крупный платеж клиента или вернуть средства по депозиту, а основные поступления ожидаются только во второй половине дня. Возникает краткосрочный кассовый разрыв. Покрыть его можно, взяв у НБ кредит овернайт. Этот инструмент краткосрочного финансирования работает как «скорая помощь»: он позволяет оперативно закрыть кассовый разрыв и обеспечить бесперебойную работу банка. Или другой пример. Банк видит повышенный спрос на кредиты со стороны бизнеса, но свободных денег в данный момент недостаточно. Чтобы не упустить клиента и профинансировать экономику, он может занять недостающую сумму у НБ. Именно ставка по такому однодневному кредиту напрямую зависит от СР. Чем ниже ставка, тем дешевле для банков эта «подпитка» и тем охотнее он сможет кредитовать нас с вами.

- Новый размер СР в 9,25% - это много или мало в мировом масштабе? Г. Гаврилюк, Минск

А. С.: - Чтобы это понять, полезно посмотреть на общемировую картину. Уровень ставок всегда отражает состояние экономики и инфляционные риски. В странах с практически нулевой инфляцией стоимость денег экстремально низкая. СР там находится около нуля, делая кредиты сверхдешевыми. Крупнейшие развитые экономики мира держат ставку в диапазоне от 2 до 4%, что считается комфортным уровнем для устойчивого роста. В государствах, где инфляционные вызовы пока остаются выше, СР заметно больше, это вынужденная мера для сдерживания цен. А в странах, которые борются с очень высокой инфляцией или гиперинфляцией, этот показатель может подниматься выше 30%.

Поэтому СР в 9,25% - это не много и не мало, это взвешенный и рассчитанный регулятором показатель, учитывающий именно наши макроэкономические реалии.

- А что меняется с изменением СР для людей и предприятий?

А. С.: - Снижение СР, а вместе с ней и ставки овернайт запускает некоторые изменения. Во-первых, кредиты становятся дешевле. Проценты по кредитам для бизнеса начинают снижаться, в итоге предприятиям проще занимать деньги у банков на расширение, закупки и новые проекты. Да и потребительские кредиты для населения также могут стать более привлекательными, что стимулирует людей на покупку товаров и услуг. Конечно, этот процесс не мгновенный, но тренд задается именно снижением СР. Во-вторых, доходность по вкладам и депозитам будет в целом снижаться. Если банки могут занять деньги у НБ на короткий срок по более низкой ставке, им уже не настолько критично привлекать деньги людей и предприятий под высокий процент. Однако, как подчеркивает регулятор, условия по вкладам в белорусских рублях по-прежнему останутся привлекательными, особенно с учетом низкой инфляции.

Кроме того, даже при общем снижении ставок долгосрочные вклады (свыше года) будут более выгодными, чем краткосрочные. Это подталкивает людей размещать деньги в банках на более долгий срок, делая банковскую систему устойчивее.

Упадут ли доходы?

- Узнал про снижение СР и расстроился. Неужели доход по моему действующему вкладу теперь упадет? А что насчет кредитов, ставки по ним тоже автоматически снизятся? Р. Ракович, Гродно

М. П.: - Совсем не обязательно. Все зависит от условий кредитного или депозитного договора. Ведь процентная ставка по нему может быть фиксированной - например, 15% годовых. Это значит, что она не будет меняться до конца срока вашего вклада или кредита, то есть ни снижение СР, ни другие факторы на нее не влияют. Еще процентная ставка может быть «плавающей», привязанной к базовому показателю - обычно к СР. Например, процентная ставка по договору равна СР плюс 5%. Тогда при изменении СР будет пересчитываться и она. То есть, если вклад с плавающей ставкой и СР снижается, доход по вкладу тоже уменьшится. С кредитами ситуация та же: ставка падает, а значит, снижается и «переплата» (сумма уплачиваемых по кредиту процентов). Еще важно понимать, что перерасчет происходит не мгновенно, а в сроки, прописанные в конкретном договоре (раз в квартал, полгода или год).

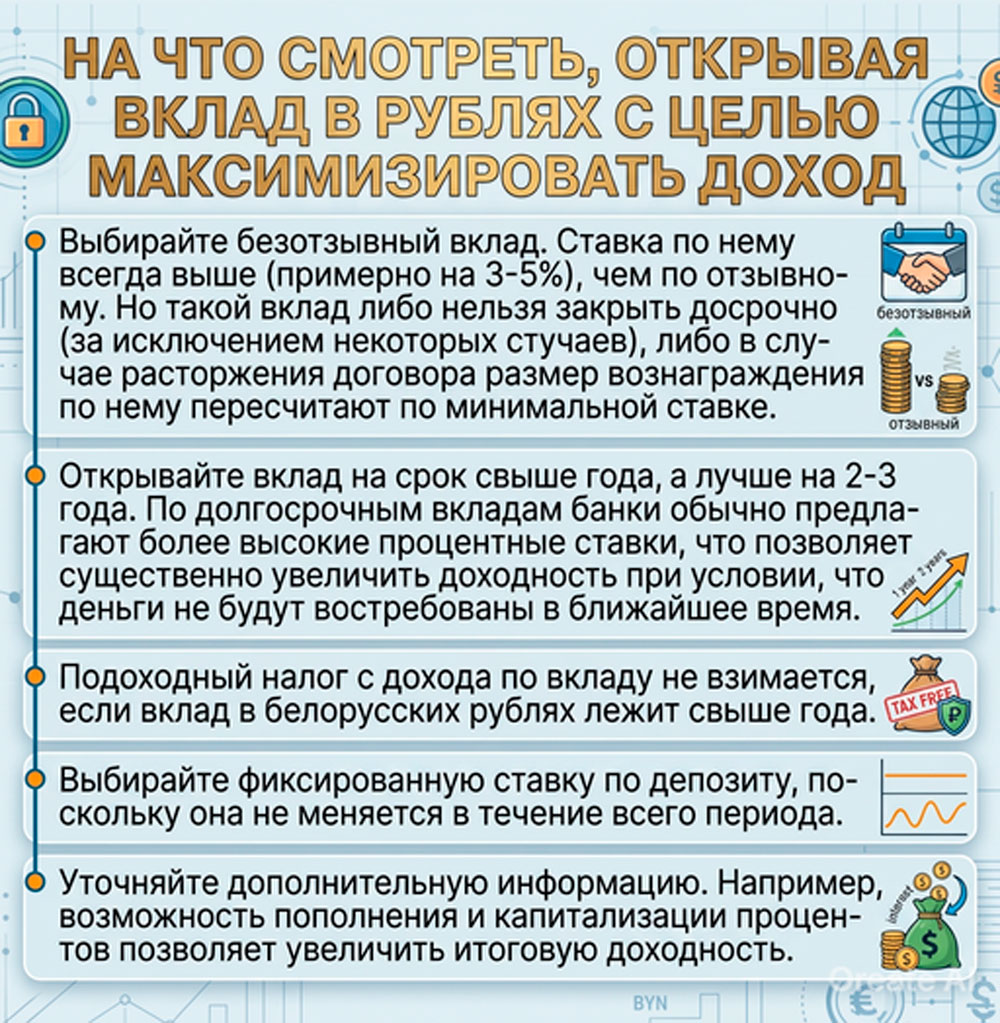

- На что смотреть, открывая вклады, если хочешь иметь максимально высокий процент? П. В., Минск

М. П.: - Сейчас вклады в белорусских рублях очень выгодны. Но надо смотреть на ставку и условия, которые предлагает банк, и, конечно, исходить из своих целей. Краткосрочные вклады подходят для быстрого доступа к деньгам и стабильного, хотя и небольшого дохода. А долгосрочные - для максимизации дохода и фиксации высоких ставок на длительный период.

Чтобы максимально выгодно разместить свои деньги в наших реалиях, учтите следующие нюансы (см. инфографику).

Какая ставка нужна?

- Что будет, если сделать СР не 9,25%, а сразу 0%? А что получится, если, например, поднять до 50%? Г. Вирко, Орша

М. П.: - Значительное снижение СР может привести к устойчивому притоку денег в экономику, ослаблению курса нацвалюты и излишнему давлению на валютный рынок. Кроме того, «дешевые кредиты» могут подстегнуть спрос на них со стороны бизнеса и населения, а снижение доходности по вкладам подтолкнет людей забирать вклады из банков. Как следствие, внутренний спрос вырастет, инфляция ускорится.

А если резко поднять? Значительное увеличение СР может привести к существенному росту ставок по кредитам и депозитам. В итоге спрос на «дорогие» кредиты со стороны бизнеса и населения упадет, а предложение по «дорогим» депозитам вырастет. Как следствие, внутренний спрос снизится, инфляция замедлится, а вслед за ней - и деловая активность.

- Когда СР была около 10%, банк выдал мне потребительский кредит под 18%. Получается, разница в 8% - это накрутка банка? Павел, Минск

М. П.: - Нет, это не накрутка, а подстраховка банков, которую можно просто объяснить. Например, чтобы выдать вам потребительский кредит на 3 года под 18% годовых, банки сначала должны привлечь «длинные» деньги - вклады от населения и бизнеса, которые в свою очередь готовы расстаться со своими средствами на срок от года и дольше. Для этого банки предлагают ставки по вкладам на 5-6% выше СР, иначе люди просто не понесут деньги на более долгий срок. Оставшиеся 4-6% разницы между СР и вашим кредитом покроют риск невозврата кредита (не все заемщики платят вовремя), операционные расходы банка (зарплата, аренда офисов и т. д.) и возможную инфляцию (если цены вырастут, деньги не должны «сгореть»).

- В России есть ключевая ставка (КС), это то же самое, что и СР у нас? М. Аксененок, Минск

А. К.: - В России с 2016 г. КС и СР - это одно и то же числовое значение, устанавливаемое центральным банком страны. Однако эти термины применяются в разных сферах. КС - это основной инструмент денежно-кредитной политики: ее меняет ЦБ, чтобы управлять инфляцией, курсом рубля и экономической активностью. А СР в основном фигурирует в Налоговом кодексе, гражданском законодательстве, трудовых договорах и в формулах для расчета пеней или штрафов. Проще говоря, КС нужна для экономики и банков, а СР – для законов и расчетов.

В Беларуси же единственным инструментом остается СР НБ, выполняющая те же функции, что и российская КС.

- А отрицательная ставка рефинансирования может быть? В. Попов, Минск

- Да, история знает примеры, когда центробанк устанавливал ключевую ставку ниже нуля и вкладчики платили банку за хранение средств вместо получения процентов, - рассказывает кандидат экономических наук, доцент Александр КОЗЛОВ. - Отрицательные ставки вводят в период дефляции, когда люди предпочитают сберегать, а не тратить и инвестировать. Цель подобной меры - стимулировать кредитование и вернуть инфляцию к целевым показателям. Логика проста: населению выгоднее тратить или вкладывать деньги, чем держать их на вкладах. В свою очередь, коммерческие банки вынуждены активнее выдавать кредиты, поскольку платить ЦБ за хранение резервов становится невыгодным.

Факт: экономика без роста цен невозможна.

Если говорить о мировой практике (с 2014 по 2024 г.), то, например, Европейский центральный банк впервые ввел отрицательную ставку в июне 2014 г. на фоне снижения инфляции до 0,5% при целевых 2%. Позже Банк Японии, борясь с многолетней дефляцией, последовал его примеру в январе 2016-го. Среди минусов таких мер - недовольство вкладчиков, снижение доходности облигаций, переток капитала в рискованные активы (акции, недвижимость), что способствует раздуванию финансовых «пузырей».

Стоит ли ожидать снижения ставки по кредитам в этом году?

Стоит ли ожидать снижения ставки по кредитам в этом году?  Почему проценты по кредитам в банках всегда выше, чем по вкладам?

Почему проценты по кредитам в банках всегда выше, чем по вкладам?  Почему ставки по вкладам в долларах и евро сейчас такие низкие?

Почему ставки по вкладам в долларах и евро сейчас такие низкие?  Зачем нужны отрицательные ставки по банковскому вкладу?

Зачем нужны отрицательные ставки по банковскому вкладу?

Правила комментирования

Эти несложные правила помогут Вам получать удовольствие от общения на нашем сайте!

Для того, чтобы посещение нашего сайта и впредь оставалось для Вас приятным, просим неукоснительно соблюдать правила для комментариев:

Сообщение не должно содержать более 2500 знаков (с пробелами)

Языком общения на сайте АиФ является русский язык. В обсуждении Вы можете использовать другие языки, только если уверены, что читатели смогут Вас правильно понять.

В комментариях запрещаются выражения, содержащие ненормативную лексику, унижающие человеческое достоинство, разжигающие межнациональную рознь.

Запрещаются спам, а также реклама любых товаров и услуг, иных ресурсов, СМИ или событий, не относящихся к контексту обсуждения статьи.

Не приветствуются сообщения, не относящиеся к содержанию статьи или к контексту обсуждения.

Давайте будем уважать друг друга и сайт, на который Вы и другие читатели приходят пообщаться и высказать свои мысли. Администрация сайта оставляет за собой право удалять комментарии или часть комментариев, если они не соответствуют данным требованиям.

Редакция оставляет за собой право публикации отдельных комментариев в бумажной версии издания или в виде отдельной статьи на сайте www.aif.ru.

Если у Вас есть вопрос или предложение, отправьте сообщение для администрации сайта.

Закрыть