Для формирования капитала на будущее ребенка около 60 000 жителей Беларуси воспользовались программами детского накопительного страхования.

Ко Дню защиты детей компания "Стравита" озвучила данные, как и сколько накапливают родители, на какие цели формируют капитал. В топ-3 целей накопления входят: создание финансового резерва к определенному возрасту, покупка ценного подарка, подготовка к поступлению в учебное заведение или оплата обучения.

55 % договоров накопительного страхования жизни в Стравите были открыты в отношении детей. В период с 2007 по 2021 год более 59 700 жителей Беларуси обращались к программам детского накопительного страхования от Стравиты. Из них 14 350 уже получили накопленные суммы. Белорусы на 24 % чаще используют накопительные программы страхования для детей, чем программы страхования жизни для себя.

«Портрет» родителей

По данным Стравиты, о долгосрочном материальном обеспечении детей задумываются преимущественно женщины, нежели мужчины – 73 % и 27 % соответственно. Представители обоих полов чаще заключают договора детского накопительного страхования, будучи в возрасте 28—37 лет.

Топ-3 возраста детей, при наступлении которого родители начинают накапливать: 6 лет, 3 года, 1 год.

45 % родителей формируют капитал в течение 5 лет, 23 % – 10 лет и более.

Сколько и как часто родители откладывают

71 % родителей предпочитает ежемесячные взносы.

По статистике Стравиты, 57 % жителей Беларуси выбирают в качестве валюты накопления доллар США, 39 % – бел. руб.

Размер среднего ежемесячного взноса составляет 48 бел. руб., максимальный – до 3 265 бел. руб.

Какую страховую защиту получают

По информации Стравиты, 98 % родителей включили в детскую программу страховой случай «вред здоровью». При наступлении страхового случая компания выплачивает, в зависимости от характера и тяжести травмы, от 3 до 25 % от размера суммы, на которую застрахован ребенок. Средний размер одной выплаты – 239 бел. руб.

Итоговые накопления

Средняя сумма, которую родители накапливают по программам детского страхования, – 3 900 бел. руб., максимальная доходит до 600 000 бел. руб.

Как работает детское накопительное страхование

Программа открывается для ребенка, достигшего возраста 1 год. Страхователь (как правило, родитель) определяет сумму, которую ребенок получит к определенному возрасту. Заключает договор на срок от 3 лет и более. Указывает ребенка в качестве застрахованного лица. Регулярно вносит деньги равными суммами. Пока взрослый накапливает, ребенок застрахован на случай наступления неблагоприятных событий в его жизни. Среди них – травмы, ожоги, отравления, инвалидность и другие страховые случаи. В конце срока действия договора (например при достижении 18 лет) ребенок получает накопленную сумму плюс дополнительный инвестиционный доход.

Согласно Налоговому кодексу Республики Беларусь страховые выплаты и страховой бонус по договорам страхования, заключенным на срок от 3 и более лет, не облагаются подоходным налогом. Белорусы, использующие программы накопительного страхования, получают налоговые льготы и уменьшают сумму подоходного налога (в соответствии с законодательством). Например, для детских программ, заключенных в отношении близких родственников, при оплате ежемесячного взноса в размере 100 бел. руб., «возвращается» 13 бел. руб.

Преимущество программы – в гибкой настройке под потребности конкретной семьи. Взрослые выбирают:

- желаемый срок накоплений;

- приемлемую для семейного бюджета сумму регулярных отчислений и периодичность уплаты;

- валюту накоплений (белорусский рубль, российский рубль, доллар США). В случае выбора иностранной валюты все взносы перечисляются в белорусских рублях по курсу НБ РБ на день оплаты;

- порядок выплаты накоплений (например, получить сумму сразу или частями, во втором случае сумма накоплений продолжает увеличиваться);

- застраховать ли ребенка от травм, ран и других непредвиденных ситуаций.

Доходность по детскому накопительному страхованию формируется из:

- гарантированной части: 4 % для договоров в белорусских рублях, 2 % – в российских рублях, 1—2 % – в долларах США (в зависимости от срока страхования);

- страхового бонуса: процент определяется ежемесячно и ежеквартально по итогам инвестиционной деятельности Стравиты.

Ставка совокупной доходности (гарантированная доходность плюс страховой бонус) за 2020 год в Стравите составила: в белорусских рублях – 10,43 %, в российских рублях – 5,13 %, в долларах США – 4,73 %.

«Детское накопительное страхование жизни – это финансовый инструмент “два в одном”: накопление и страховая защита. Инструмент подходит родителям для создания стартового капитала на будущее ребенка и финансовой защиты в случае непредвиденных ситуаций (травм, ожогов и других). Чем дольше родители накапливают, тем меньше размер регулярных взносов. И тем легче семейному бюджету. Даже небольшие отложенные суммы, 10 % дохода ежемесячно, в долгосрочном периоде превращаются в капитал», – прокомментировал Сергей Андриевич, генеральный директор Государственного предприятия «Стравита».

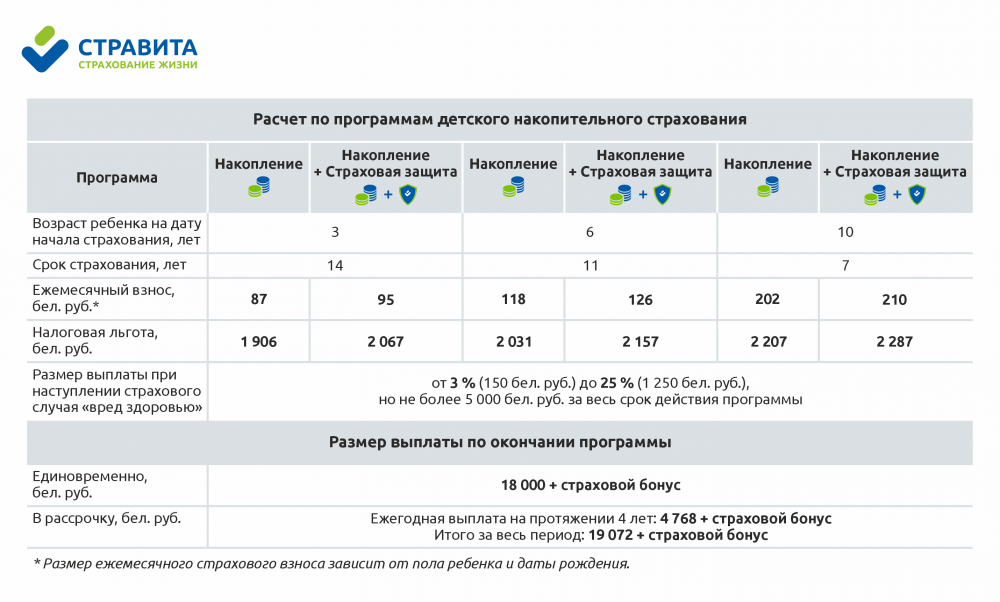

Пример: как накопить на обучение ребенка

Финансовая цель: подготовить ребенка к поступлению в вуз в 17 лет и оплатить высшее образование.

Сумма накоплений: 18 000 бел. руб.

Страховая защита при наступлении страхового случая «вред здоровью»: 5 000 бел. руб.

Правила комментирования

Эти несложные правила помогут Вам получать удовольствие от общения на нашем сайте!

Для того, чтобы посещение нашего сайта и впредь оставалось для Вас приятным, просим неукоснительно соблюдать правила для комментариев:

Сообщение не должно содержать более 2500 знаков (с пробелами)

Языком общения на сайте АиФ является русский язык. В обсуждении Вы можете использовать другие языки, только если уверены, что читатели смогут Вас правильно понять.

В комментариях запрещаются выражения, содержащие ненормативную лексику, унижающие человеческое достоинство, разжигающие межнациональную рознь.

Запрещаются спам, а также реклама любых товаров и услуг, иных ресурсов, СМИ или событий, не относящихся к контексту обсуждения статьи.

Не приветствуются сообщения, не относящиеся к содержанию статьи или к контексту обсуждения.

Давайте будем уважать друг друга и сайт, на который Вы и другие читатели приходят пообщаться и высказать свои мысли. Администрация сайта оставляет за собой право удалять комментарии или часть комментариев, если они не соответствуют данным требованиям.

Редакция оставляет за собой право публикации отдельных комментариев в бумажной версии издания или в виде отдельной статьи на сайте www.aif.ru.

Если у Вас есть вопрос или предложение, отправьте сообщение для администрации сайта.

Закрыть